Welche Tilgungsarten gibt es?

Auch wenn die zeitnahe Verfügung über größere Geldbeträge durch die Aufnahme eines Kredites sehr verlockend ist, sollte man sich gut überlegen, ob sich ein Kredit tatsächlich lohnt. Sehr wichtig dabei ist eine realistische Einschätzung der eigenen Tilgungsmöglichkeiten. Bevor man einen Kreditantrag stellt, sollte man sich unbedingt folgender Faktoren bewusst sein:

- Kreditzinsen

- zusätzliche Kosten

- Kredit-Tilgung

Die mit Abstand häufigste Tilgungsform ist die Annuitätentilgung, gefolgt von der Ratentilgung. Sehr häufig bei Unternehmenskrediten jedoch seltener bei Verbraucherdarlehen kommt wird die sogenannte endfällige Tilgung angewandt.

Annuitätentilgung

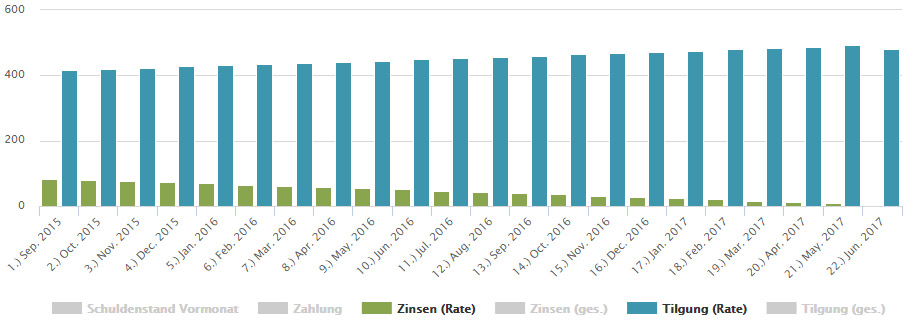

Für den Kreditnehmer ist eine Annuitätentilgung wohl die beste Wahl. Je nach angesetztem Zinsatz kann diese Form relativ günstig ausfallen und ist darüber hinaus sehr gut planbar. Die monatlichen Raten bleiben konstant gleich und die Restschuld verringert sich mit jeder Rate. Dadurch wird auch der Zinsanteil stetig geriner, der Tilgungsanteil hingegen steigt mit jeder Rate. Zu Anfang der Kreditlaufzeit werden also vor allem die Zinsen abbezahlt, deren Belastung jedoch im Verlauf der Tilgung immer geringer wird.

Beispiel Ein Kredit von 10.000€ wird bei einem effektiven Jahreszins von 10% und monatlichen Raten von 500€ getilgt. Die erste Rate enthält somit einen Zinsanteil von 83,33€. Der Tilgungsanteil der ersten Rate beträgt 416,67€. Die 22. und letzte Rate hat einen Zinsanteil von 4,01€ und einen Tilgungsanteil von 495,99€.

Bei der Annuitätentilgung sind Zins- und Tilgungsanteil der Raten gegenläufig. Der Zinsanatiel wird imner geringer (grün), während der Tilgungsanteil stetig steigt (blau). Hier am Beispiel eines 10.000€ Kredites zu 10% p.a. und einer monatlichen Rate von 500€

Ist Dein Kredit zu teuer?

Ratentilgung

Bei einer Ratentilgung bleibt der Tilgungsanteil bei jeder Rate gleich. Dadurch sind anfangs die Raten am höchsten und werden im Verlauf der Tilgung immer geringer, weil auch die Höhe der Zinsen konstant abnimmt. Durch die meist längere Gesamtlaufzeit sind auch die Zinskosten etwas höher als bei der Annuitätentilgung.

Endfällige Tilgung

Eine bei Verbraucherkrediten äußerst seltene Tilgungsform ist die Endfällige Tilgung. Dabei werden über die gesamte Kreditlaufzeit lediglich die Zinsen in monatlichen Raten gezahlt. Das Gesamtdarlehen wird erst am Ende der Laufzeit in einer einzigen Schlussrate getilgt. Durch die niedrigen laufenden Kosten ist diese Tilgungsform vor allem bei Unternehmen beliebt: Verbraucher hingegen haben häufig Probleme damit, die am Ende der Laufzeit fällige Schlussrate verlässlich anzusparen. Somit wird die Endfällige Tilgung bei Privatpersonen so gut wie nie angewandt.