So funktioniert eine Umschuldung

Als Umschuldung bezeichnet man im Allgemeinen das kostensparende Ablösen eines bestehenden Kredites oder des Saldos einer Kreditkarte durch einen neuen, günstigeren Kredit. Eine Umschuldung kann aber auch die Verlagerung mehrerer offener Verbindlichkeiten (z.B. Kredite, Kreditkarten und unbezahlte Rechnungen) in einen einzigen Kredit sein.

- Mit einer Umschudung kann man in der Regel viel Geld sparen, indem ...

- ... ein alter Kredit aufgelöst/gekündigt wird und ...

- ... die Restschulden mit einem neuen, günstigeren Kredit abbezahlt werden.

- Die Differenz aus altem und neuem Zinsanteil ist die Ersparnis.

Um das Prinzip der Kredit-Umschuldung, also dem vorzeitigen Ablösen eines Darlehens, genau verstehen zu können, solltest Du wissen, wie ein Kredit grundsätzlich funktioniert.

Die Hauptrolle bei einer Umschuldung spielen die Zinskosten, die über die gesamte Kreditlaufzeit anfallen. Das spannende an den Zinskosten ist nämlich, dass sie der variable Teil der gesamten Kreditkosten sind. Wenn man also die Zinskosten durch eine Umschuldung verringern kann, zahlt man entsprechend weniger Zinsen und spart am Ende logischerweise Geld.

Umschuldung durchgerechnet: Ein theoretisches Beispiel

Die Gesamtkosten eines Kredites setzen sich zusammen aus der eigentlichen Kreditsumme und den über die Laufzeit anfallenden Zinskosten. Nehmen wir an, Du hast einen Kredit mit folgenden Eckdaten aufgnommen:

Für diesen Kredit würde sich bei einem marktüblichen Annuitätendarlehen eine Summe der Zinszahlungen in Höhe von 2.579,06 EUR ergeben.

Aus der Summe des Kreditbetrages und der über die Laufzeit anfallenden Zinskosten ergeben sich die Gesamtkosten, die sich in diesem Beispiel auf 12.579,06 EUR belaufen würden.

Diese 12.579,06 EUR sind der Gesamtbetrag, den Du während der Kreditlaufzeit von 60 Monaten an Deinen Kreditgeber zurückzahlen musst.

So weit, so gut. Gehen wir jetzt davon aus, dass Du Deinen Kredit schon seit 18 Monaten abbezahlst. In dieser Zeit hättest Du insgesamt 3.780,00 EUR gezahlt, davon 1.251,67 EUR Zinsaufwand. Du hast jetzt, und natürlich auch zu jedem anderen Zeitpunkt der Kreditlaufzeit, drei Möglichkeiten:

1) Den Kredit regulär zu Ende laufen lassen

Die einfachste Möglichkeit ist leider auch die teuerste und wahrscheinlich auch die langwierigste Möglichkeit. Wenn Du nämlich nichts tust und Deinen Kredit regulär zu Ende laufen lassen würdest, würde das a) noch 42 Monate dauern und Dich b) noch 8.820,00 EUR kosten.

Die gerade angesprochenen Restkosten von 8.820,00 EUR setzen sich wie folgt zusammen:

Und hier kommt die Gute Nachricht: Durch eine Umschuldung hast Du jederzeit die Möglichkeit, sowohl die Rest-Zinskosten als auch die Restlaufzeit zu reduzieren. Wie das funktioniert, erfährst Du im nächsten Abschnitt.

2) Den Kredit frühzeitig umschulden

So lange Du einen laufenden Kredit tilgst, solltest Du ihn regelmäßig mit anderen Kreditangeboten vergleichen. Du kannst davon ausgehen, dass es immer Angebote gibt, die günstiger sind als Dein aktueller Kredit und so für eine Umschuldung in Frage kämen.

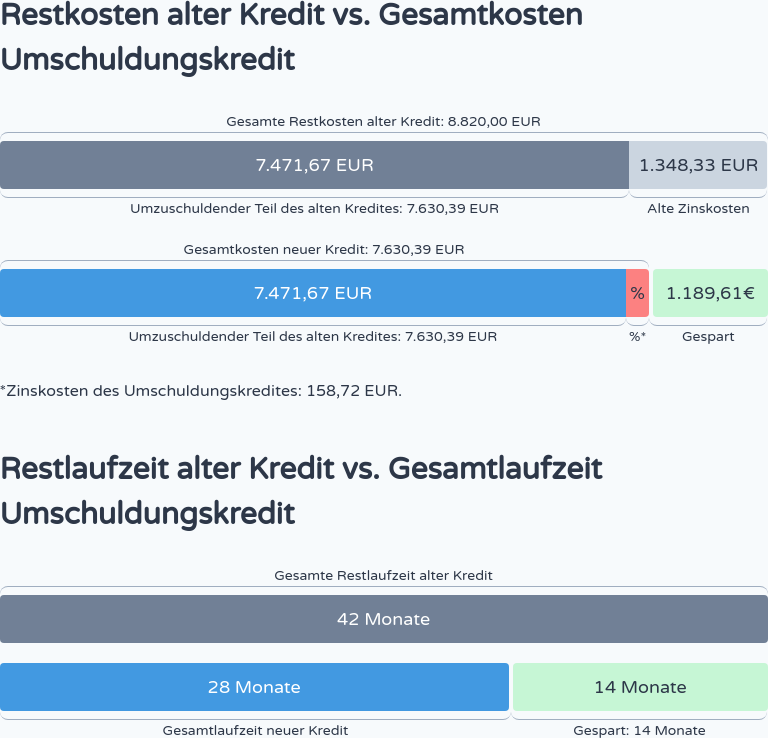

In unserem Beispiel hat Dein ursprünglicher Kredit ja, wie oben beschrieben, einen effektiven Jahreszins von 9,45% und Du zahlst ihn mit monatlichen Raten von 210,00 EUR ab. 18 von 60 Monaten hast Du bereits getilgt. Dein Restkredit beträgt 7.471,67 EUR und der restliche Zinsaufwand beträgt 1.348,33 EUR.

Bei einer Umschuldung würde der Rest-Zinsaufwand wegfallen

Bei einer zügigen Umschuldung würde der Rest-Zinsaufwand jedoch wegfallen, da er sich auf die Restlaufzeit mit dem alten Zinssatz von 9,45% bezieht. Teil einer Umschuldung ist nämlich die Kündigung des Altkredites. Es gäbe bei einer Umschuldung somit keine Restlaufzeit und dementsprechend auch keinen Rest-Zinsauwand zu den alten, teuren Konditionen.

Durch eine frühzeitige Ablösung eines Darlehens ist der Kreditgeber dazu berechtigt, seinen Verlust durch eine sogenannte Vorfälligkeitsentschädigung zu kompensieren. Der Vorfälligkeitszins darf aber maximal 1% betragen und wird auf die umzuschuldene Kreditsumme angewendet. In der folgenden Grafik ist die Vorfälligkeitsentschädigung rot dargestellt.

Gehen wir davon aus, dass Du einen Umschuldungskredit mit einem eff. Jahreszins von 1,75% findest. Optional stockst Du die Höhe der monatlichen Raten auf 273,53 EUR hoch. Für den neuen Kredit ergibt sich somit eine Laufzeit von 28 Monaten und Zinskosten in Gesamthöhe von 158,72 EUR (unten rot dargestellt).

Im direkten Vergleich mit Deinem alten Kredit sparst Du durch die Umschuldung insgesamt 1.189,61 EUR. Durch die (optionale) Aufstockung der monatlichen Raten bist Du im Vergleich zum alten Kredit sogar 14 Monate früher schuldenfrei.

Restkosten alter Kredit vs. Gesamtkosten Umschuldungskredit

*Zinskosten des Umschuldungskredites: 158,72 EUR.

Restlaufzeit alter Kredit vs. Gesamtlaufzeit Umschuldungskredit

Wie viel kannst Du durch eine Umschuldung sparen?

Wenn Du wissen möchtest, wie viel Geld Du durch eine Umschuldung sparen könntest, kannst Du das hier berechnen lassen.

- Kredit mit Verantwortung

- Ohne Angabe von pers. Daten

- Ohne Kosten

- Komplett unverbindlich

- Sofortiges Ergebnis

3) Den Kredit sofort komplett zurückzahlen

Die beste und günstigste Lösung einen Kredit zu tilgen ist natürlich die sofortige Rückzahlung der zum aktuellen Zeitpunkt offenen Kredit- und Zinskosten, eventuell zuzüglich Vorfälligkeitsentschädigung.

Je nach dem, wie hoch die Restkosten aber ausfallen, ist das entweder nicht möglich, oder auch nicht unbedingt ratsam.